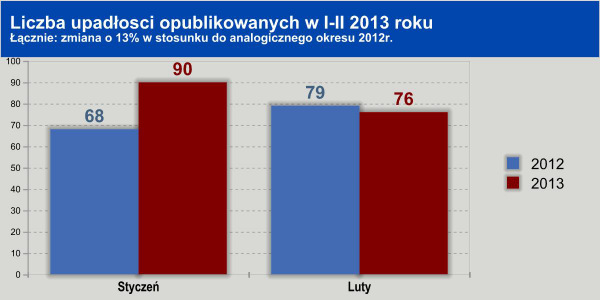

W lutym w Polsce upadło 76 firm, zatrudniających 4,5 tys. osób |

Euler Hermes Collections, spółka z Grupy Allianz, dostawca raportów handlowych, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego, zbadał sytuację polskich firm w lutym. Sądy poinformowały o upadłości 76 firm, zatrudniających około 4,5 tys. osób. Od początku roku ogłoszono upadłość 166 przedsiębiorstw, tj. o 13% więcej niż w tym samym okresie ub. roku (147 upadłości).

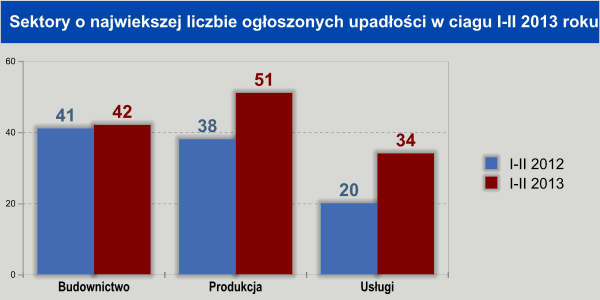

Budownictwo - to wciąż reperkusje kontraktów drogowychWśród dziesięciu największych pod względem obrotów przedsiębiorstw, które zbankrutowały w lutym aż sześć to firmy budowlane, z czego trzy to firmy wyspecjalizowane w obiektach inżynierii lądowej i drogownictwie a dwie w pracach towarzyszących. - Były to firmy na tyle duże (obroty od 30 do 300 mln złotych), iż do tej pory mogły walczyć o przetrwanie, refinansowanie zobowiązań w odróżnieniu od najmniejszych, lokalnych podwykonawców, którzy upadali szybciej. Nie mają jednak aż takiego potencjału jak największe przedsiębiorstwa budowlane nie tylko w zakresie finansowym, ale i skali działalności, w porównaniu z nimi bardziej regionalnej niż ogólnokrajowej - mówi Michał Modrzejewski, Dyrektor Analiz Branżowych w Euler Hermes Collections. Duże firmy budowlane zatem jak na razie już nie upadają - restrukturyzują swoją działalność, szukają nisz i nowych przychodów, m.in. na mniejszych niż dotąd placach budów, o regionalnej lub nawet lokalnej skali - gdzie wypierają mniejsze firmy dzięki niższym kosztom, które zawdzięczają swojej skali działalności.- Największym firmom pomaga paradoksalnie także największa skala ich zadłużenia wobec wierzycieli, zazwyczaj banków i obligatariuszy. Takie kwoty trudniej odzyskać bezpośrednio, z windykacji majątku, nastawić się trzeba na ich odzyskanie w perspektywie wieloletniej od działającej wciąż firmy, zdając się na pozycję firmy na rynku przy zdobywaniu nowych kontraktów. Mniejsze sumy zadłużenia firm średnich i małych skłaniają wierzycieli do mniejszej wyrozumiałości - pokusy szybszego ich ściągnięcia i w ten sposób uniknięcia potencjalnie dalszych strat - zauważa Grzegorz Hylewicz, Dyrektor Windykacji w Euler Hermes Collections.  PrzemysłNajwiększa upadłość dotyczyła producenta wyrobów metalowych (ponad 340 mln złotych obrotu), a ogółem ogłoszono w lutym upadłość pięciu firm z tej branży. Najwięcej, ale nie zdominowały one już zestawienia na taka skalę jak miesiąc wcześniej. Produkcja wyrobów z metali, p.w. maszyn i ich części jest jedną z najbardziej perspektywicznych branż w rozwoju polskiego eksportu. - Niestety z jednej strony uderzają w nią problemy budownictwa - odbiorcy nie tylko konstrukcji, ale też m.in. dźwigów lub innych maszyn - mówi Michał Modrzejewski z Euler Hermes Collections. - Ponadto eksport maszyn i urządzeń, mimo iż podtrzymuje przy życiu wiele przedsiębiorstw także notował już lepsze wyniki. Oprócz poziomu sprzedaży niższe z reguły są ceny, które narzucają obecnie zachodni, głównie niemieccy producenci wyrobów końcowych. Trudno, taka jest praktyka producentów finalnych wobec poddostawców w czasach kryzysu - może skłoni to polskie firmy do rozwijania w przyszłości bardziej ryzykownej, ale też bardziej dochodowej produkcji pod swoja marką.Pozostałe branże - usługi, widoczne problemy dystrybutorów wyrobów stalowychNajwiększa upadłość w sektorze hurtowym dotyczyła dystrybutora wyrobów stalowych. - Zanim wejdą w życie zmiany w sposobie naliczania VAT minie jeszcze trochę czasu, a bez tego trudno obecnie sprzedać legalnie z zyskiem zbrojenia budowlane, one to bowiem padają najczęściej ofiarą fikcyjnego reeksportu (i w efekcie możliwości sprzedaży z pominięciem 23% podatku. Legalnie działający dystrybutorzy nie mogą konkurować z oszustami, którzy opanowali według szacunków branży już min. połowę rynku. Firmy budowlane na gwałt szukają oszczędności - trudno wiec oczekiwać, aby nie skorzystały z tańszego źródła zaopatrzenia - mówi Michał Modrzejewski.Wśród firm usługowych, których upadłość ogłoszono w lutym widać m.in. grupę firm obsługujących nieruchomości - zarządzających, pośredniczących w wynajmie, zarządzaniu i sprzedaży. - Sprzedaż powierzchni biurowych wciąż ma się nieźle, ale widać oszczędności czynione w sektorze nieruchomości handlowych czy mieszkaniowych - wahająca się sprzedaż detaliczna jak i rosnące ceny usług czy podatków komunalnych robią swoje, zaostrzają konkurencje i presje cenową wśród firm zarządczych - dodaje Tomasz Starus. Upadłości według województwJuż nie woj. kujawsko-pomorskie, ale śląskie i dolnośląskie najboleśniej odczuwały w lutym efekty upadłości.W lutym istotna była nie liczba, ale skala działalności prowadzonej przez upadające firmy, wyraźnie większa niż w styczniu. Widać to także w podziale na województwa - to nie Mazowieckie ucierpiało najbardziej wskutek upadłości, ale te regiony, gdzie miały miejsce największe bankructwa ogłoszone w lutym: Śląsk (budownictwo i hurt) i Dolny Śląsk (produkcja). Zsumowany obrót firm, które upadły na Mazowszu wyniósł ok. 150 mln złotych, podczas gdy na Śląsku ok. 470 mln złotych, a na Dolnym Śląsku ok. 350 mln złotych. Zmniejszyła się w porównaniu ze styczniem skala problemów w woj. kujawsko-pomorskim: co prawda upadłości było wciąż aż siedem (wobec czterech w lutym 2012 r.), ale nie dominowały już na szczęście spółki produkcyjne i budowlane, ale mniejsze firmy handlowe i usługowe.  |

Data dodania: 2013-03-06 (Ostatnia zmiana: 2013-03-06) Data dodania: 2013-03-06 (Ostatnia zmiana: 2013-03-06) |

Dodaj swój komentarz do tego wpisu

Komentarze

Szukaj firm windykacyjnych

Kalkulatory

Wybrane wpisy z bazy firm

Zasięg działania: Europa

NOVO Finance to pośrednik kredytowy z Siedlec, który pomaga w wyborze najlepszego kredytu hipotecznego, formalnościach i analizie umowy, zapewniając pełne wsparcie na każdym etapie procesu.

Zasięg działania: województwo mazowieckie