27. edycja raportu InfoDług - Długi Polaków to 40 mld złotych! |

Według 27. edycji Raportu InfoDług znów wzrosło zaległe zadłużenie Polaków - na koniec marca bieżącego roku osiągnęło ono poziom 40,46 mld złotych. Powiększyła się również liczba klientów podwyższonego ryzyka i średnie zadłużenie Polaków.

Z 27. edycji Raportu InfoDług wynika, że pomimo polepszającej się sytuacji gospodarczej w Polsce sytuacja dłużników nie uległa poprawie. Liczba osób z zaległymi zobowiązaniami wzrosła do 2 338 833, a ich średni dług wynosi 17 300 złotych.

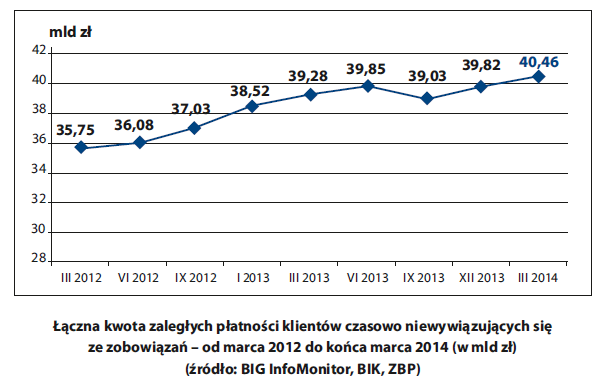

W ciągu ostatnich trzech miesięcy liczba dłużników wzrosła o 0,79 proc. osiągając tym samym swoją największą wartość od przeszło dwóch lat, czyli 2 338 833 osób. Należy jednak podkreślić, że dynamika zmian była mniejsza niż w poprzednim zestawieniu. Wyniosła wówczas 1,46 proc., czyli blisko dwukrotnie więcej. Zwiększyła się również łączna kwota zaległych płatności klientów podwyższonego ryzyka. Na koniec marca 2014 roku wyniosła ona 40,46 miliarda złotych osiągając najwyższy poziom w historii Raportów InfoDług. Niższy poziom przyrostu dłużników jest pozytywnym sygnałem. Oznacza bowiem, że coraz więcej z nich spłaca swoje zobowiązania. Niestety wzrastająca kwota zaległego zadłużenia wskazuje, że osoby już wcześniej posiadające nie spłacone zobowiązania popadają w jeszcze większe kłopoty finansowe - dodaje Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor. Zadłużenie w podziale na regiony od wielu lat nie ulega istotnym zmianom. Najwyższy poziom zadłużenia niezmiennie odnotowuje się w województwie śląskim, a najmniejszy w województwie świętokrzyskim. Najwięcej niesolidnych płatników pochodzi z województwa zachodniopomorskiego, a najlepszymi wskaźnikami pod tym względem może pochwalić się województwo podkarpackie. Znajduje się tam dwa razy mniej dłużników niż w zachodniopomorskim. Blisko półtora miliona dłużników ma długi nie przekraczające kwoty 5 tysięcy złotych jest to 64 proc. wszystkich zaległych płatności, w ciągu ostatnich trzech miesięcy grupa ta zwiększyła się o ponad 1 pkt. proc. Naszym zdaniem można założyć, że przy zwiększonym wysiłku i dyscyplinie finansowej uregulowanie przeterminowanego zadłużenia jest w zasięgu spłaty dla tych dłużników. Dobra kondycja polskich banków - Polacy coraz lepiej spłacają kredyty - Analiza BIKZ analizy przeprowadzonej przez Biuro Informacji Kredytowej wynika, że porównując z okresem boomu kredytowego z lat 2007-2008, w bazie BIK znacząco spadła liczba nadmiernie zadłużonych kredytobiorców, czyli takich, których charakteryzuje wysoki poziom relacji zadłużenia względem dochodów. Podobnie optymistyczny trend panuje w całym polskim sektorze bankowym. Jak wynika z czwartej edycji Europejskiego Barometru Bankowości, badania przeprowadzonego przez Ernst&Young wśród 184 członków zarządów europejskich banków, polskie banki są w bardzo dobrej kondycji.Wpływ na odwracający trendW całym 2013 r. udział kredytobiorców nadmiernie zadłużonych utrzymywał się poniżej 1,3 proc. W IV kw. trend zaczął się odwracać, co może być spowodowane poprawą ogólnego klimatu gospodarczego, skutkującego wzrostem zainteresowania kredytami, jak również przeniesieniem działalności powiązanych z bankami firm pożyczkowych z powrotem do banków. Chociaż liczbowo kredytobiorcy nadmiernie zadłużeni stanowią tylko 1,3 proc. klientów z czynnymi kredytami w bazie BIK, to jednak wartościowo udział takich kredytów wynosi 10,5 proc. (13,6 mld zł) całości zadłużenia ogółu kredytobiorców (z wyłączeniem zadłużenia z tytułu kredytów mieszkaniowych). Udział kredytów straconych tych kredytobiorców jest kilka razy wyższy niż kredytobiorców, którzy nie są nadmiernie zadłużeni.Dyscyplinująca rola regulacjiNa przyczyny tego zjawiska znaczący wpływ miało wprowadzenie przez banki większej dyscypliny w udzielaniu nowych kredytów, w szczególności wobec klientów posiadających kilka czynnych zobowiązań. Nie bez znaczenia była też polityka Komisji Nadzoru Finansowego w zakresie regulacji ostrożnościowych, w szczególności wprowadzenie Rekomendacji T, dzięki której korzystanie przez banki z informacji zapewnianych przez BIK stało się jeszcze bardziej powszechne.Odpowiedzialny kredytobiorcaWarto podkreślić, że wpływ na polepszającą się tendencję spłat zobowiązań kluczowe mogły być również zmiany jakie nastąpiły w świadomości klientów banków. Są oni coraz bardziej odpowiedzialni, lepiej rozumieją potrzebę zwiększenia samodyscypliny w kredytowaniu swoich potrzeb konsumpcyjnych i przywiązują większą wagę do regularności ich spłat.Spójny system wymiany informacjiNależy dodać, że spadku liczby osób nadmiernie zadłużonych w bankach, upatrywać należy w dynamicznie rozwijającym się rynku finansowania pozabankowego. Kluczowy staje się zatem postulat dotyczący rozszerzenia funkcjonowania systemu wymiany informacji o zobowiązaniach klientów o informacje spoza sektora bankowego, gdyż pełna wiedza o zadłużeniu klientów pozwoli uniknąć w przyszłości problemów związanych z ponownym zwiększeniem się liczby zagrożonych kredytów.Polski system bankowy a EuropaSkłonność do kredytowania i wspierania biznesu mocno powiązana jest z tym, co się dzieje w gospodarkach zarówno poszczególnych krajów, jak i na całym kontynencie. W Polsce, podobnie jak w całej Europie, na liście priorytetów są zarządzanie ryzykiem i kwestie regulacyjne, w tym dotyczące ochrony konsumentów.- W odróżnieniu jednak od większości krajów, w Polsce duży nacisk kładą banki na inwestycje w technologie ułatwiające kontakt z klientem i korzystanie przez nich z usług bankowych oraz na wprowadzenie nowych produktów - mówi Iwona Kozera, Partner Zarządzający Grupą Rynków Finansowych EY w Europie Środkowej i Południowej. Ten trend potwierdza dobrą kondycję sektora, który jest nadal nastawiony na wzrost. Informacje o raporcie InfoDługRaport InfoDług powstaje w oparciu o informacje zgromadzone przez BIG InfoMonitor w Rejestrze Dłużników, dane z bazy Biura Informacji Kredytowej i Bankowego Rejestru Związku Banków Polskich. Jest to pierwszy w Polsce tego typu raport o profilu nierzetelnych konsumentów oraz ich zaległych zobowiązaniach, który pokazuje podział na województwa, wiek i płeć dłużników. Raport powstał w oparciu o dane określone zgodnie z Ustawą o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. W przypadku informacji przekazanych przez kredytodawców lub dostawców usług masowych są to długi przekraczające 200 złotych i przeterminowane powyżej 60 dni. W przypadku informacji przekazanych przez konsumentów - potwierdzone tytułem wykonawczym.Raport publikowany, co kwartał, ukazał się po raz pierwszy w sierpniu 2007 roku. Zachowanie wcześniej wypracowanego standardu opracowania danych, pozwala na wskazanie dynamiki zmian zjawiska niespłacanego zadłużenia opisywanego w raporcie. |

Data dodania: 2014-05-06 (Ostatnia zmiana: 2014-05-06) Data dodania: 2014-05-06 (Ostatnia zmiana: 2014-05-06) |

Dodaj swój komentarz do tego wpisu

Komentarze

Szukaj firm windykacyjnych

Kalkulatory

Wybrane wpisy z bazy firm

Zasięg działania: Europa

Zasięg działania: